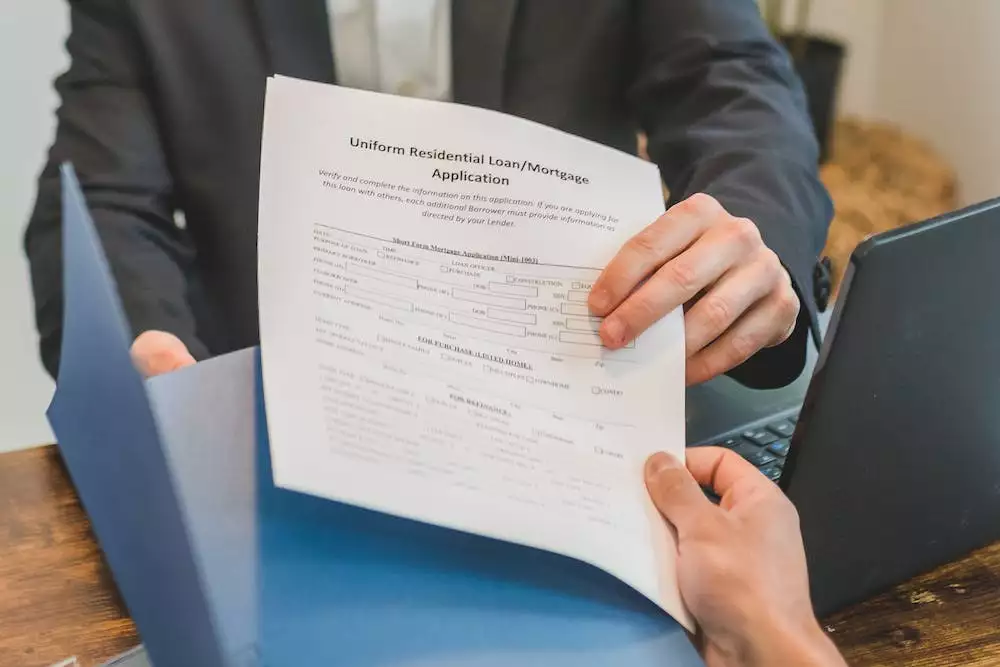

Nejhorší věci, které můžete udělat při žádosti o hypotéku

Mnozí zájemci o bydlení se snaží zvýšit své šance na schválení hypotéky. Bez výhodné hypotéky by bylo vlastnictví domu pro mnoho Američanů nedosažitelné. Někteří žadatelé o úvěr na bydlení se bohužel rozhodují tak, že jejich žádost je zamítnuta a jejich sen o vlastním bydlení se odkládá.

Podávání žádostí o půjčky, které si nemůžete rozumně dovolit

Nehledě na to, jak moc pro vás vlastnictví domu znamená, nemělo by vás nechávat v neustálém finančním napětí. Měli byste si dávat pozor na půjčky s vysokým úrokem nebo vysokými měsíčními splátkami. Pokud velké procento vašeho příjmu padne na splátky hypotéky, může to mít negativní vliv na váš život, i když se jedná o váš vysněný domov.

Je pochopitelné, že ti, kteří byli odmítnuti více věřiteli, si mohou myslet, že nemají jinou možnost, než si vzít úvěr, který si nemohou rozumně dovolit, aby se stali majiteli domu. Může to však být škodlivé, může to vyčerpat vaše finance, poškodit váš kredit a nakonec vést k vystěhování. Proto, i když jste v pokušení zavázat se k nepřiměřené půjčce, udělejte krok zpět a věnujte čas budování svého úvěru. Naštěstí zájemci o nový domov ve Fairfaxu ve státě VA najdou při hledání hypotéky mnoho atraktivních možností.

Zohlednění dlouhodobých výdajů

Před sjednáním hypotečního úvěru si vytvořte seznam různých výdajů spojených s vlastnictvím domu a spočítejte si celkové náklady. Nezapomeňte, že měsíční splátky hypotéky nejsou jedinými pravidelnými výdaji, které musíte platit. Pojištění domácnosti, komunální služby a daň z nemovitosti jsou některé z položek, které byste měli vzít v úvahu při sčítání výdajů. I když si tedy můžete dovolit splácet hypotéku, ostatní náklady mohou překročit váš rozpočet.

Neschopnost splácet dluhy

Mít velké množství nesplacených dluhů může výrazně omezit možnosti hypotečního úvěru a snížit vaše šance na schválení úvěru. Není překvapivé, že pokud věřitel uvidí, že máte mnoho nesplacených dluhů, bude vás pravděpodobně považovat za vysoce rizikového dlužníka a vaši žádost zamítne. Navíc, i když vaši žádost nezamítnou, pravděpodobně vám nenabídnou tak výhodné podmínky, jaké jsou nabízeny dlužníkům s nízkým rizikem.

Před podáním žádosti o půjčku se pokuste snížit své současné dluhy. Čím méně dluhů budete mít na začátku procesu, tím lépe to pro vás nakonec bude. Pokud můžete svůj dluh zcela splatit, ujistěte se, že tak učiníte. To věřitelům ukazuje, že máte dobré finanční zázemí a jste zodpovědní.

Doporučuje se vyvarovat se velkých nákupů na úvěr v době, kdy je vaše žádost zpracovávána. Pokud musíte nákup uskutečnit, zkuste zaplatit v hotovosti nebo požádejte spolehlivého přítele či člena rodiny o půjčku.

Ztráta hlavního zdroje příjmů

U žadatelů o hypoteční úvěr se prakticky očekává, že budou mít stabilní zdroj příjmů, i když to nemusí být nutně zaměstnání. Pokud osoba ztratí příjem před podáním žádosti nebo v průběhu procesu přezkumu, může to způsobit problém. Pokud je zaměstnání hlavním zdrojem příjmu, neměla by osoba v průběhu posuzování své žádosti ukončit pracovní poměr. Někteří věřitelé navíc váhají se schválením půjčky lidem, kteří získají novou práci těsně před podáním žádosti.

Je důležité, aby všichni zájemci o bydlení brali proces žádosti o hypoteční úvěr vážně, protože zamítnutí úvěru může zabránit získání bydlení. Je ve vašem nejlepším zájmu, abyste byli připraveni a před podáním žádosti o hypotéku podnikli několik kroků. Uvědomte si také chyby, které by mohly snížit vaše šance na schválení úvěru. Pokud víte, na co si dát pozor, měli byste být schopni se připravit na úspěch. Chcete-li si být jisti, že váš hypoteční úvěr bude schválen, vyhněte se uvedeným chybám.

Publikováno: 09. 03. 2023

Kategorie: Půjčky a úvěry